I - ECRITS SUR L'IMPOT

Adam Smith () établit quatre règles fiscales immuables dans son Essai sur la richesse des nations (1776) :

1. equality (égalité) : Les sujets dun Etat doivent contribuer au soutien du gouvernement, chacun le plus possible, en proportion de ses facultés, cest-à-dire en proportion du revenu dont il jouit sous la protection de lEtat .

2. certainty (certitude) : La taxe ou la portion dimpôt que chaque individu est tenu de payer doit être certaine, et non arbitraire. Lépoque du paiement, le mode du paiement, la quantité à payer, tout cela doit être clair et précis, tant pour le contribuable quaux yeux de toute autre personne .

3. convenience (commodité) : Tout impôt doit être perçu à lépoque et selon le mode que lon peut présumer les plus commodes pour le contribuable .

4. economy (économie) : Tout impôt doit être conçu de manière quil fasse sortir des mains du peuple le moins dargent possible au-delà de ce qui entre dans le Trésor dEtat, et en même temps quil tienne le moins longtemps possible cet argent hors des mains du peuple avant dentrer dans ce Trésor .

Ces règles sont loin dêtre respectées aujourdhui dans le différents codes de limpôt alors quelles étaient la condition minimale pour ne pas tomber dans larbitraire fiscal.

¨¨¨¨¨¨¨

Friedrich A. Hayek intervient

sur le fait que chaque contribuable soumis à limpôt devrait savoir

exactement quelle somme il doit verser et à quelles dépenses publiques

ce prélèvement servira. Ainsi,

chaque citoyen devrait savoir à quelle hauteur il devra financer un

projet public qui lui semble intéressant. Ainsi, dans le 3ème

tome de Droit, Législation et Liberté Hayek aborde lanalyse

coût-avantage à laquelle tout contribuable devrait pouvoir procéder

pour décider de la charge fiscale dont il est prêt à sacquitter.

Même dans la théorie des Finances publiques, l'on a avancé toutes les considérations possibles pour définir les principes de la fiscalité, sauf celle qui semble la plus importante dans une démocratie, à savoir que la procédure de décision devrait conduire à une limitation rationnelle du volume de la dépense publique totale. Cela implique, semble-t-il, que soit défini par avance le principe selon lequel la charge sera répartie sur les individus, de sorte que quiconque se déclare en faveur d'une dépense sache qu'il aura à y contribuer dans une proportion connue de lui, et puisse comparer avantages et coûts.

Le souci majeur du fisc, en revanche,

a depuis toujours été de lever le plus possible d'argent en rencontrant

le moins possible de résistance. Ce qui aurait dû être la considération

dominante - choisir la méthode de prélèvement qui aurait pour effet

de fixer une limite à la dépense totale - a peu retenu l'attention.

Mais lorsque la méthode employée encourage l'idée que c'est l'autre

qui paiera , et qu'en outre c'est un principe admis que toute majorité

a le droit de taxer les minorités selon des règles qui ne s'appliquent

pas à elle-même (comme dans tous les cas où le poids total du fardeau

fiscal augmente), la combinaison produit inévitablement une croissance

constante des dépenses publiques au-delà de ce que l'individu désire

réellement. [1]

Dans une autre perspective, HAYEK explique quun taux

dimposition progressif équivaut à vouloir instaurer une limite de salaire

quaucun individu ne doit dépasser. En effet, lorsque la dernière tranche

dimposition est proche de 100% de prélèvement, cela signifie implicitement

quaucun contribuable ne peut prétendre bénéficier dun salaire supérieur.

Cette limite devrait officiellement permettre dassurer une plus grande

égalité de revenus entre les individus[2]. Cette logique sous-entend

quun individu ne vaut pas plus que ce revenu impossible

à dépasser. On pourrait donc mesurer la valeur dun individu en fonction

de lutilité dont on peut en tirer, comme un bien quelconque. Ainsi,

HAYEK relève un apport de W. A. LEWIS qui parle de valeur industrielle

de lindividu . Ce dernier exprime :

un respectueux doute quant au fait quun individu à lui tout seul vaille pour la société, de quelque manière que ce soit, tout ce quencaissent certains. [ ] Lorsquon arrive à un revenu de lordre de 5 000 livres par an, on nest pas loin de la limite de la valeur industrielle dun individu [3].

Ainsi, on pourrait estimer de façon monétaire la valeur

dun individu, comme on pourrait estimer la valeur de nimporte quel

autre bien. On retombe dans le travers originel de lutilité marginale

décroissante : une valeur peut être accordée à tout bien, sans

se préoccuper de lutilité du bien lui-même.

HAYEK[4] lève une difficulté

essentielle dans la relation entre impôt progressif sur le revenu et

salaire . Le principe à travail égal, salaire égal

demeure un des seuls concepts unanimement reconnus en matière de justice .

Cependant, la progressivité de limpôt va empêcher cet adage de se réaliser.

Ainsi, lorsque deux individus exercent la même profession libérale (HAYEK

prend lexemple de deux avocats), la rémunération marginale dépend de

la somme des rémunérations sur toute lannée dexercice ; cest-à-dire

que si ces deux individus travaillent sur un même type de dossier, la

rémunération de ce dossier particulier peut diverger de lun à lautre

en fonction des autres dossiers traités dans le reste de lannée. En

fait, la rémunération de ces deux dossiers identiques était égale avant

limpôt ; mais après la contribution fiscale, cette rémunération

peut être différente si les individus ne se trouvent pas dans la même

tranche dimposition. On arrive rapidement au paradoxe selon lequel

lindividu le plus doué et le plus volontaire peut finalement être moins

payé que lautre. Cet impact va contredire radicalement les choix des

consommateurs, or , dans la logique de libre marché, les consommateurs

sont les décideurs. Plus les consommateurs apprécient les services de

quelquun, et moins il sera avantageux pour lui dapporter ces services.

On peut également pousser cette logique plus loin et

comparer les revenus absolus de ces deux individus. Dans ce cas, si

le revenu dun individu est imposable selon le taux de la tranche la

plus élevée mais seulement de quelques centaines de francs, ce revenu

net peut finalement être inférieur au revenu net dun individu dont

le revenu se trouve dans une tranche inférieure. Finalement, lindividu

qui aura le plus et le mieux travaillé sur lannée obtient un revenu

net dimpôt inférieur à un individu qui aura moins et moins bien travaillé.

Cette remarque sapplique également

en terme de revenu absolu, sans que les deux individus concernés observent

forcément la même activité professionnelle.

Limpôt progressif suscite ce genre de modification en faisant que la rémunération nette dun service donné dépende des autres gains du contribuable pendant une période, qui est habituellement une année. Si, avant impôt, un chirurgien reçoit autant pour une opération quun architecte pour le plan dune maison, ou si un représentant gagne autant en vendant dix voitures quun photographe en tirant quarante portraits, la même relation subsistera si leurs recettes sont imposées de manière proportionnelle. Mais si elles sont imposées de manière progressive, cette relation pourra être fortement modifiée. Non seulement des services qui, avant impôt, reçoivent la même rémunération peuvent rapporter des bénéfices inégaux, mais quelquun qui reçoit pour un service donné un paiement relativement important, peut en définitive se retrouver avec moins dargent quun autre qui reçoit un paiement moindre [5].

On retrouve cette inégalité dans le cadre dun couple. Si les deux individus formant ce couple bénéficient du même salaire, lun des deux payera plus dimpôt que lautre. En effet, les salaires sajoutent et, de ce fait, le deuxième salaire se trouvera dans une tranche dimposition supérieure. Le revenu net de ce deuxième salaire sera plus bas que le revenu net du premier salaire alors quavant impôt les deux étaient identiques. Nous retrouvons alors un apport à ajouter à la relation entre impôt progressif et offre de travail. Si lun des époux seulement a un emploi rémunéré, le second est relativement peu incité à entrer sur le marché du travail parce que le taux marginal dimposition sur le revenu potentiel est plus élevé.

Pourtant, ce nest pas la possible baisse de loffre

de travail de ces individus qui inquiète HAYEK. Il redoute surtout le

fait que ces individus vont alors détourner leur force productive vers

des domaines où ils sont moins compétents. On doit alors faire face

à de mauvais aiguillages des efforts productifs [6]. Ainsi, quand un

chirurgien, compétent dans son domaine, voit son revenu sévèrement réduit

après impôt, il préférera se consacrer à une production peut-être artistique,

et pour laquelle il sera beaucoup moins doué. Ce mal investissement

de la force productive provoque des effets sur toute lactivité économique

qui se prive des services dun brillant chirurgien.

HAYEK regrette également le fait que limpôt progressif sur le revenu provoque une déconnexion entre effort productif et revenu. Ainsi, leffort de travail de lindividu face à la tâche ne bénéficie pas toujours dune contrepartie conséquente. Un étudiant avec un bagage solide sera imposé à un taux élevé dés sa première année de vie active alors quil aura dû se priver pendant toute sa période détudes. La progressivité de limpôt va comparer les revenus à un moment donné sans tenir compte de lexistence possible dune durée de formation.

Aucun système de réduction des revenus à une certaine moyenne ne peut être pratiqué qui rende justice à lauteur ou à linventeur, à lartiste ou à lacteur, qui récoltent en quelques années le fruit de peut-être des dizaines dannées defforts [7].

Ainsi, lorsquun auteur passe plusieurs années de sa vie à écrire un best-seller, limpôt prélevé sur ses revenus ne tiendra pas compte des années de privations et dinvestigations nécessaires à la réalisation de son uvre.

Par rapport à la seule désincitation à poursuivre lactivité pour laquelle un individu est le plus doué, nous pouvons franchir un pas supplémentaire. Ainsi, au-delà de l'offre de travail elle-même, HAYEK soulève rapidement le phénomène de restriction ou réduction de la division du travail [8]. Les individus sont alors victimes de la tendance au faites-le vous-même . HAYEK essaye de montrer l'effet négatif de l'impôt progressif sur le revenu par rapport à l'incitation au travail. Il précise sa pensée grâce à un exemple de J. E. MEADE. Ainsi, si un auteur est imposé à hauteur de 97,5% par uvre, il doit gagner 200£ sil veut disposer de 5£ pour soffrir les services dune dame de ménage. Il semble quil ait plus intérêt à entretenir lui-même sa maison car linvestissement est exorbitant pour acquérir un service dune grande utilité pour la production de lauteur en question. C'est seulement s'il est quarante fois plus productif en écrivant qu'en nettoyant, qu'il aurait avantage à étendre la division du travail et à échanger son travail littéraire contre les corvées [9]. Au-delà du fait que lindividu ne se consacre pas aux activités dans lesquelles il est le plus efficace, ce même individu va sévertuer à remplir des tâches et services pour lesquels il faisait appel à dautres individus, sans doute plus qualifiés que lui pour ces tâches précises, les privant ainsi de travail : leffet néfaste de limpôt progressif se répand insidieusement par ricochets. En plus du marché du travail, cest lactivité économique dans son ensemble qui pâtit du recours à limpôt progressif. On a vu dans le paragraphe précédent que HAYEK craignait surtout le fait que la force productive puisse être mal employée. En effet, dans le cas où un même travail ne fournit pas le même salaire net, l'individu compétent va utiliser ses ressources pour participer à une autre activité productive ou non, au lieu davoir recours aux services dun autre individu. La tendance au faites-le vous-même peut être perçue comme une conséquence d'une telle réaction de la force productive.

En outre, lactivité non marchande ou illégale à laquelle lindividu va se consacrer nest pas imposable car elle napporte pas de revenu (cest le cas des tâches ménagères), ou le revenu procuré ne sera pas déclaré au fisc cest le cas du travail au noir). On voit donc qu'au-delà du problème de la baisse de l'offre de travail, la mauvaise répartition de la force productive est préoccupante. En effet, elle peut provoquer une perte de ressources potentielles, un mal-investissement et une baisse de la demande de travail quand les individus remplissent les activités pour lesquelles ils embauchaient jusqualors. Si on suit la logique de BASTIAT dans Ce qu'on voit et ce qu'on ne voit pas, dans ce cas précis, on observe des activités plus ou moins ménagères se perpétuer et l'offre de travail d'autres activités plus porteuses régresser. Les investissements peuvent se diriger dans des branches peu porteuses : on retombe alors dans le travers du mal investissement de la force productive souligné par HAYEK dans notre paragraphe précédent. En cherchant à échapper à la spoliation fiscale, les individus se sont consacrés à des logiques dorganisation plus sûres et rémunératrices par rapport aux activités soumises à limpôt. Malheureusement, les organisations assurant une telle sécurité sont rarement les plus productives. La démotivation de ceux qui subissent ce type d'impôt progressif sur le revenu peut conduire à freiner voire à supprimer la croissance et l'activité économique. En plus de cette perte de capacité productive potentielle se pose le problème du "travail au noir" qui en découle.

¨¨¨¨¨¨¨

La courbe de Laffer

Le meilleur moyen dapprécier linfluence désincitative de limpôt ne

réside pas dans la fameuse pression fiscale dont on entend

tant parler, même si les enseignements que lon peut en tirer sont significatifs.

Cest surtout le taux marginal dimposition subi par une partie des

contribuables qui peut nous en dire long. Cest ce quArthur Laffer

a essayé de démontrer.

La plus célèbre des

analyses des théoriciens de loffre en matière fiscale débouche sur

la remise en cause de la progressivité. Arthur LAFFER visait à démontrer

le rendement décroissant de limpôt au-delà dun certain seuil dimposition.

Au sommet de la courbe de LAFFER, taux de prélèvement et recettes fiscales

sont inversement proportionnels. Plus les taux sont forts, moins les

recettes sont élevées. Laccentuation de la pression fiscale ne suffit

pas à compenser le rétrécissement de lassiette quelle provoque, si

bien quil en résulte une diminution des recettes publiques. Lélévation

du taux entraîne donc un rétrécissement de lassiette de limpôt. Finalement,

la progressivité nest pas financièrement nécessaire[10].

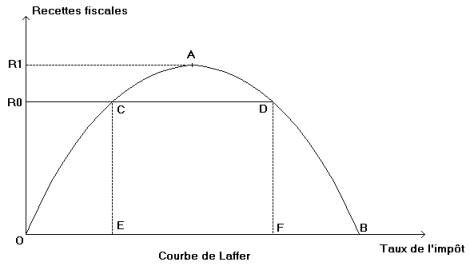

Présentation de la courbe de LAFFER

En fait, LAFFER na fait que styliser et populariser des intuitions déjà présentes dans la littérature économique grâce à Adam SMITH, Jean-Baptiste SAY ou Ludwig von MISES. La courbe de LAFFER représente lévolution des recettes fiscales en fonction du taux de limpôt, elle lie le niveau des recettes fiscales de lEtat au taux dimposition. Ces recettes sont le résultat du produit du taux dimposition par le montant de lassiette fiscale concernée. Lanalyse fiscale traditionnelle suppose implicitement que lassiette demeure constante. De ce fait, une hausse du taux dimposition provoquerait automatiquement une augmentation du montant des recettes fiscales qui lui sont liées. Lanalyse de LAFFER laisse supposer que lassiette fiscale se réduise au fur et à mesure que le taux dimposition augmente, et cela à partir dun certain seuil. Leffet LAFFER stipule que le rendement de la taxation commence par être croissant du taux dimposition, puis devient décroissant au-delà dun certain point. Si le taux dimposition est nul, le montant des recettes fiscales est égal à zéro ; on se trouve au point O sur le courbe de Laffer[11]. Si le taux dimposition est de 100%, lassiette fiscale est réduite à néant car aucun individu na intérêt à maintenir une activité dont le revenu lui est totalement confisqué ; les recettes fiscales sont donc nulles : on se trouve au point B. Entre ces deux pourcentages extrêmes, il existe une série de taux pour lesquels les recettes ne sont pas nulles. En partant du point O, la hausse du taux dimposition accroît dabord les recettes fiscales sans que lassiette diminue au point de compenser cette augmentation des rentrées. Au sommet de la courbe, cest-à-dire au point A sur la courbe, les recettes fiscales sont à leur maximum. Si le taux dimposition augmente encore, lassiette fiscale diminue plus vite que naugmente le taux de prélèvement : le montant des recettes fiscales baisse. Il résulte de cette courbe quun même montant de recettes fiscales peut être obtenu avec deux taux dimposition différents. Le montant de recettes fiscales correspondant à R0 sur la courbe peut être obtenu grâce au taux dimposition 0E ou au taux 0F. Le taux 0E serait préférable pour tout le monde car les contribuables supportent un poids fiscal moins lourd sans que les recettes perçues par lEtat soient amoindries. Si on se trouve au point D à un moment donné, on peut abaisser le taux dimposition au point C sans que lEtat ne subissent de pertes financières[12].

|

Un des principaux

intérêts de lanalyse de LAFFER réside dans la tentative de fixer en

des termes économiques les conséquences néfastes de mesures fiscales

partant de politiques volontaires et officiellement bienveillantes.

Son ambition est de montrer la possibilité de redynamisation de lactivité

économique grâce à des dispositions dallégement fiscal[13]. MISES[14]

explique quà partir dun certain taux dimposition des revenus, une

augmentation supplémentaire de ces mêmes taux ne provoque quun supplément

minime de rentrées fiscales, par rapport à ce quaurait fait rentrer

une progressivité plafonnée bien plus bas. La courbe de LAFFER montre

leffet néfaste dun impôt sur la production de la valeur : limpôt

rend cette production plus chère[15]. Ainsi, en labsence de fiscalité, la production

serait maximale. En fait, SALIN compare limpôt à un droit de produire

monopolisé par les hommes politiques. Or, lEtat vend ce produit

de plus en plus cher, provoquant ainsi une baisse de la demande. Au-delà

dun certain seuil, lEtat perd des recettes comme nimporte quel entrepreneur

privé qui augmente trop ses prix. Finalement, au-delà dune démonstration

plus ou moins pertinente sur le fait que deux taux dimposition puissent

rapporter une même recette, LAFFER nous laisse deviner comment inverser le processus de croissance

du secteur public et de stagnation du secteur privé. Grâce à une baisse

du taux marginal dimposition, il savère possible de soulager le secteur

privé du poids excessif de limpôt sans pour autant réduire les services

publics[16].

Critiques et nouveaux fondements

de lanalyse

Certains auteurs

gardent leur distances par rapport à cette démonstration de LAFFER qui,

selon eux, procède davantage de lintuition et de lempirisme que du

raisonnement scientifique. La critique qui revient de façon récurrente

reproche à lanalyse de ne pas situer avec précision les seuils évoqués.

Le débat repose en fait sur les valeurs des différents paramètres du

modèle.

BRENNAN et BUCHANAN[17]

expliquent que dans une analyse de lEtat Léviathan , le

gouvernement sefforcera de maximiser le montant des recettes fiscales

de façon à couvrir ses dépenses. Or, la courbe de LAFFER ne précise

pas le taux dimposition qui permettrait de maximiser ce volume de recettes.

LACOUDE répond quil ne faut pas confondre le taux maximal et le taux

optimal dimposition. Il ny a aucune raison de dire que le point A

permettant de maximiser les recettes fiscales de lEtat est un point

optimal. Ce point peut être perçu comme optimal pour les hommes de lEtat

mais il perd ce caractère en ce qui concerne les contribuables. Ainsi,

la préoccupation des autorités fiscales ne doit pas être de récolter

le montant le plus élevé de recettes fiscales, mais elles doivent plutôt

chercher à prélever le montant optimal qui leur permettra dassurer

leurs dépenses[18] en perturbant le moins possible lactivité économique.

Le taux optimal dimposition dépend du montant nécessaire de biens publics

et non pas de la maximisation du niveau des recettes fiscales.

Il nexiste donc pas de taux universel car il dépend du montant des

dépenses à engager par lEtat et non dune détermination empirique.

Ce taux qui procure un rendement maximum dépend dun nombre important

de facteurs tels que les différents systèmes dexonérations, le calcul

de limpôt, etc.

En outre, vouloir

déterminer le taux qui maximiserait les recettes fiscales sous-entend

une perception constructiviste dangereuse pour léconomie. On part alors

de lidée que lessence de la science économique serait de déterminer

la valeur du point A. Cet argument ne peut être recevable[19] car il ne tient

aucun compte de la nature des dépenses de lEtat. Cependant, cette critique

reprochant à lanalyse de ne pas préciser les seuils décisifs demeure

pertinente car dans le système fiscal actuel, les dépenses sont votées

avant les recettes.

Daucuns diront quil

cherchent à connaître le taux dimposition correspondant au point A,

afin de savoir où il se trouvent par rapport à ce taux et si une baisse

du taux actuellement en place serait efficace. Dans ce cas, la critique

change daspect et elle accuse la courbe de LAFFER de ne pas permettre

de connaître parfaitement la relation concrète liant le taux de limpôt

et la taille de lassiette fiscale. Ainsi, cette analyse ne nous dit

rien quant aux réactions des contribuables face aux variations des taux

dimposition. Les économistes de loffre ne peuvent démontrer que laugmentation

de lassiette fiscale pourra compenser la baisse des recettes fiscales,

sachant que ces deux phénomènes sont liés à une diminution du taux dimposition

Ainsi, il faut un temps dajustement pour que lassiette fiscale réagisse

à une diminution des taux dimposition. Mais lanalyse de LAFFER ne

nous donne aucun renseignement sur la rapidité de cet ajustement, ni

sur le degré de réaction des contribuables[20].

Une autre critique

du modèle consiste à dire que le taux dimposition correspondant au

point A est très élevé[21]. Or cette proposition revient à dire que les

contribuables tiendraient peu compte du taux dimposition dont ils sont

victimes quand ils organisent leurs activités. Une analyse pertinente

de lapport de LAFFER ne peut se contenter du caractère statique du

modèle. La considération de laspect temporel est primordial pour parvenir

à cerner tous les impacts néfastes dun taux dimposition qui va en

augmentant. En effet, il ne suffit pas dobserver le taux de prélèvement

à un moment donné, il faut également tenir compte de son allure

dans le temps, et de conséquences quil provoque. Nous ne nous attarderons

pas sur des considérations économétriques de maximisation intertemporelle[22],

mais cet aspect dynamique nous aidera à prendre en considération des

notions qui nous auraient échapper avec une vision statique.

¨¨¨¨¨¨¨

Hans Hermann Hoppe a publié un article dans le Journal des Economistes et des Etudes Humaines (volume 1, n°2, juin 1990) sous le titre The Economics and Sociology of Taxation . En voici un résumé en français, paru dans la Revue des Etudes humaines en juillet 1990.

« Pourquoi payer des impôts ? Nous sommes tellement habitués à la faire que nous avons fini par considérer l'impôt comme "normal". Certains même estiment que la fiscalité n'est pas si mauvaise que cela ; il ne manque pas de partisans du dirigisme pour expliquer que l'impôt peut être un facteur de prospérité. En réalité, l'impôt n'a jamais cessé d'être un mal ; un mal nécessaire peut-être mais un mal qui a ses racines profondes dans la société ».

Limpôt

cest le vol.

Il y a 150 ans les économistes ne s'encombraient pas de précautions pour parler de l'impôt. Tout avait été dit par exemple par Jean-Baptiste Say, le père de l'économie politique française, qui expliquait que « l'impôt est une agression et une pénalité contre la propriété acquise et produite, qui conduit nécessairement à une réduction de la création de richesse incorporée dans cette propriété, et à un abaissement du niveau général de vie. L'impôt est un transfert forcé, non consenti, d'actifs patrimoniaux ».

Cette richesse confisquée,

quelle en est son origine ? Elle n'a pu être constituée que de trois

façons : l'appropriation, la production, l'acquisition. Lappropriation

signifie que quelqu'un a dégagé une valeur que personne n'avait vue

auparavant. La production est l'application d'efforts à la transformation

de biens déjà appropriés, c'est une valorisation. L'acquisition provient

d'un échange qui transfère la propriété entre les mains de celui qui

lui prête la plus grande valeur possible. Limpôt pénalise donc la création

de valeur, ou rend la création de valeur moins attractive que la consommation

de valeur ou le loisir. « L'impôt n'est pas une simple sanction

de la consommation sans effet sur la production. C'est aussi et toujours

une agression contre la production ».

L'impôt va donc diminuer la valeur de la performance économique, et encourager à dépenser et à gaspiller plutôt qu'à "économiser". Lattitude des individus face au temps va se modifier : capitaliser est moins rentable que consommer, la préférence pour la satisfaction immédiate l'emporte sur la prévoyance du futur. Le taux d'intérêt (qui mesure la dépréciation du futur) augmente, et l'horizon de calcul des agents économiques diminue. Donc, les effets économiques de l'impôt sont toujours négatifs, et cette spoliation entraîne l'appauvrissement général.

Les

avocats de l'impôt.

Il y

a pourtant des économistes qui doutent de ces évidences. Ils avancent

des arguments de fait et de principe. Largument de fait consiste à

observer que les plus riches sont aussi les plus fiscalisés. Observons

d'abord que c'est une manière peu scientifique de raisonner : une corrélation

statistique n'est pas une démonstration. L'expérimentation ne peut jamais

défier la logique. Notons ensuite que la liaison de cause à effet

paraît douteuse. Elle revient à dire, par exemple, qu'on observe

que les riches consomment plus que les pauvres, et qu'en conséquence

leur haut niveau de consommation est absolument responsable du fait

qu'ils soient riches.

En fait, le haut niveau

de richesse d'un pays dépend certainement beaucoup plus de son niveau

de connaissance technologique que de sa fiscalité, et nos partisans

de l'impôt devraient prouver, au minimum, qu'à niveau de connaissance

égal, un pays qui a plus d'impôt est plus riche. On peut montrer logiquement

que les pays riches le seraient plus si les impôts étaient moins élevés.

Un autre argument en faveur de l'impôt, de principe celui-ci, met en

évidence l'accroissement de l'utilité du revenu disponible - qui a été

amputé par la fonction fiscale. Cela pousse évidemment les individus

à chercher une augmentation de ce revenu, donc à produire davantage

: l'impôt force les gens à être plus actifs. Ce raisonnement oublie

que les individus ne passent pas tout leur temps en activité productive.

S'ils affectent une partie supérieure de leur temps à leur activité,

ils diminuent leur temps de loisirs. Au total, ils subissent bien une

perte de niveau de vie. Mais il y a plus grave -. en réduisant le revenu

disponible, l'impôt donne une prime au revenu présent par comparaison

au revenu futur. Le phénomène de réduction de l'horizon économique et

de hausse du taux de l'intérêt déjà évoqué se prolonge d'un nouvel effet

: on cherchera à produire des richesses qui exigent moins de temps de

production. Il n'y a pas seulement une alternative entre travailler

et ne pas travailler du tout ; mais aussi entre produire un patrimoine

de valeur de différentes façons, dont les unes consomment plus de temps

que les autres. Les choix d'un processus de production plus "court",

à la hâte en quelque sorte, entraîne une baisse de la productivité et

diminue par voie de conséquence le niveau de vie. La baisse de la capitalisation

nous fait retourner aux temps primitifs de l'activité de troc. C'est

une régression vers le primitivisme et la barbarie économiques...

C'est une réduction du produit, une décroissance de l'espace de division

du travail, et cela conduit à une réduction de l'intégration sociale

et économique.

Pour compléter le tableau,

disons que si l'on cherche à gagner de l'argent rapidement, il y a un

moyen infaillible : c'est de l'acquérir par la violence, en s'en emparant

par la force. Voilà pourquoi on doit s'attendre à voir les gens chercher

à se procurer de l'argent par la spoliation - soit sous la forme illégale

du vol, soit légalement en participant à ce jeu qu'on appelle la politique.

Mais

qui paye l'impôt ?

Une autre discussion sur les bienfaits ou méfaits économiques de l'impôt concerne son incidence. Ceux qui veulent minimiser les effets de l'impôt soutiennent que ce n'est pas nécessairement la création de richesses et le producteur qui sont pénalisés, mais que l'impôt serait finalement payé par les consommateurs, et frapperait ainsi la seule dépense. Une vue courante consiste à affirmer que le problème de l'incidence est lié à celui de l'élasticité de la demande. En cas de demande inélastique, le consommateur ne peut s'échapper, et c'est lui qui paye ; inversement si la demande est élastique, la charge de limpôt pèsera principalement sur le producteur, parce qu'il ne peut pas répercuter dans ses prix de vente les impôts qu'il doit régler. On affirmera ici, tout au contraire qu'aucun montant d'aucun impôt ne peut être répercuté sur le consommateur. D'abord parce que le consommateur, à bien y réfléchir, n'est qu'un producteur, qui tire son pouvoir d'achat de sa propre création de richesses. Ensuite parce que dire que le consommateur digère l'impôt c'est supposer que son attitude a changé, et que la courbe de demande s'est déplacée vers la droite. En d'autre termes, si le prix (impôt compris) est maintenant plus élevé, c'est nécessairement parce que le comportement de la demande n'est plus le même. Ce n'est donc pas un problème d'élasticité de la demande, mais purement et simplement de changement de la demande. La thèse évoquée revient donc à dire que le consommateur accepte toujours de payer plus cher le même produit. Le prix augmente parce que le consommateur a changé. C'est un phénomène banal en économie de marché, mais dont il faut évidemment voir l'implication : si le consommateur paye plus cher un produit, il diminuera sa demande pour un autre produit. Ce sont des producteurs, quelque part dans économie, qui verront leur volume de production diminuer. Cela revient donc à conclure que l'entière charge de l'impôt est nécessairement en fait supportée par les offreurs, et que dans son ensemble la communauté disposera d'une moindre quantité de produits pour ce niveau de prix.

Quand

le vol devient un métier.

Après avoir découvert tous

les méfaits économiques de l'impôt, qui réduit la production et nous

conduit à la régression de l'organisation économique, nous pouvons nous

demander pourquoi malgré tout l'impôt est toujours là, et ne cesse de

croître, notamment dans les pays réputés riches. Ici l'économiste doit

faire appel au sociologue, à l'historien, au psychologue. La réponse

est que la fiscalité est devenue une entreprise prospère pour ceux qui

la gèrent. On songe évidemment, à ce propos, aux analyses de l'école

des "public choice". On assimile le gouvernement à une entreprise

ordinaire, et on montre le profit que tirent les entrepreneurs, politiciens

et bureaucrates, de l'exploitation de leur entreprise. Cette assimilation

n'est pas justifiée, au moins pour deux raisons. La première c'est qu'une

entreprise doit compter avec la réaction de sa clientèle, et la demande

est une contrainte permanente pour elle ; le gouvernement n'a pas les

mêmes soucis, l'état s'accroît en agissant en contradiction ouverte

avec la demande.

La deuxième raison est que l'entreprise est toujours soumise, peu ou prou, à la concurrence, alors que le gouvernement dispose d'un monopole : il n'a pas à se préoccuper des concurrents. Ainsi le concept de coûts n'est pas déterminant dans la gestion du gouvernement. L'Etat travaille au dessus du coût minimum, alors que la concurrence le forcerait à produire au minimum de coût. Donc l'Etat peut continuer à se développer, alors même qu'il n'est pas performant. Voilà pourquoi les explications du public choice sur la croissance de l'impôt ne sont pas satisfaisantes : le gouvernement n'est pas une firme ordinaire. Il faut trouver autre chose.

En fait, c'est l'opinion publique qui a fait la croissance de l'impôt. Le problème de la taille de l'Etat et du volume des impôts n'est pas résolu par le mécanisme du marché politique, mais par les relations entre l'Etat et son opinion publique. On ne peut pas non plus prétendre qu'il suffit à l'Etat de commander pour être suivi. Il recourt sans doute à la force, mais ce recours n'est en fait possible, à terme, que parce que l'opinion publique le suit. Donc si les gens payent aujourd'hui plus d'impôts, c'est finalement qu'ils le veulent bien.

Le

poids de l'opinion publique.

On ne saurait sous-estimer la contrainte que représente l'opinion publique pour un gouvernement. Ce poids est dû à trois causes. La première est qu'il existe toujours, même si elle est faible, une concurrence entre les Etats. Les citoyens mécontents peuvent toujours "voter avec leurs pieds", et quitter la terre qu'ils jugent inhospitalière. Ce sont autant de contribuables perdus, et souvent parmi les meilleurs : la taille du gouvernement risque de s'en ressentir, et il n'a pas intérêt à provoquer un exode. La deuxième est que le gouvernement a besoin de l'adhésion de tous en cas de conflit extérieur. Qu'il soit l'initiateur ou la victime d'une agression, un Etat doit pouvoir compter sur sa population. Or, les risques de conflits sont élevés avec les Etats spoliateurs, toujours en quête d'élargir leur fonds de commerce.

Enfin, le gouvernement a besoin de l'opinion publique pour faire passer ses mesures. La contrainte publique n'y suffit pas, ou pas assez solidement.

Si on revient

au problème de l'impôt, c'est bien en tenant compte de l'opinion publique

que les gouvernements ont pu élargir considérablement la taille de leur

entreprise de spoliation. Quand on se demande pourquoi la taille du

gouvernement s'est accrue, on doit répondre : la taille du gouvernement

ne s'est pas accrue pour quelque raison objective sur laquelle les idées

n'auraient aucune prise, ni parce qu'il y a eu une demande en ce sens.

Elle a augmenté parce que les idées qui prévalent dans l'opinion publique

sur ce qui est juste et ce qui est faux ont changé. Ce qui était considéré

par l'opinion publique comme un méfait, à considérer et à traiter comme

tel, est devenu de plus en plus accepté comme légitime.

Le chemin parcouru est impressionnant. On observera que c'est au Moyen Age, avec le mouvement des villes et des foires, que s'est forgée une doctrine de libre-échange, hostile au pouvoir politique et à l'impôt. La valeur sacrée, à ce moment, est la propriété privée, on respecte les relations contractuelles : c'est l'état de droit. La féodalité a réagi, et a engendré les grands royaumes. Mais l'opinion publique avait gardé la nostalgie de la liberté, et elle explosera au XVIIIè siècle. De même, au début du XIXè siècle, le pouvoir politique se ressaisit. Mais il existe toujours une vitrine de la liberté : les Etats-Unis, libres de toute tradition féodale, respectueux des droits individuels, hostiles à l'impôt.

Le tournant a donc été pris avec le XXè siècle, et les deux guerres mondiales. L'opinion publique va changer, avec le concours des idéologies étatistes.

Comment

on finit par aimer l'Etat.

Il y a quatre raisons qui

ont sans doute poussé l'opinion publique à accepter une idéologie étatiste

- en rupture avec les mentalités dominantes jusqu'à ce siècle. Toutes

quatre correspondent à des changements intervenus dans la structure

organisationnelle de l'Etat. Il y a d'abord le fait que l'Etat a cessé

d'être l'Etat gendarme pour devenir l'Etat Providence. Les attributions

traditionnelles de l'Etat ont représenté une part de moins en moins

grande de son activité, tandis que les dépenses de redistribution augmentaient.

Dès lors, le gouvernement trouve un soutien non seulement de la part

des hommes de l'Etat, mais de tout le peuple, qui a intérêt à ce que

l'Etat continue à distribuer. La redistribution est d'autant plus large

qu'elle ne prend pas seulement la forme d'un transfert de ceux qui ont

a ceux qui n'ont pas, mais aussi celle de la cartellisation et de la

réglementation. Voici qui rassure les conservateurs, tandis que les

progressistes sont également satisfaits. On maintient en gros le statu

quo social tout en pratiquant de larges transferts. L'égalitarisme

socialiste et le conservatisme sont de la sorte transformés en idéologies

étatistes.

Aussi curieux que cela paraisse, la démocratie libérale est aussi un facteur d'étatisme. Dans l'Ancien Régime, les hommes de gouvernement appartenaient à une classe, à une caste. Maintenant tout le monde a accès aux fonctions publiques : l'Etat ne fait plus peur puisqu'on peut y participer. En payant le prix pour démocratiser sa constitution, l'Etat corrompt de larges fractions de l'opinion publique et lui fait progressivement perdre de vue le fait fondamental qu'un acte d'exploitation ou d'expropriation est, dans tous ses aspects et dans toutes ses conséquences, le même, sans égard à la façon et à la personne qui a présidé à la décision et à l'application. Ce manque de vigilance à l'encontre de l'Etat démocratique a été bien analysé par B. de Jouvenel.

En troisième lieu, l'Etat moderne a persuadé qu'une part des pertes subies par les citoyens était le fait de l'extérieur. Ainsi une vague de conquête et de xénophobie s'est-elle abattue sur les nations. Les guerres se sont multipliées. A son tour, chaque guerre est prétexte à une intervention croissante de l'Etat, elle familiarise les gens avec la direction du pays par le gouvernement. Enfin et non le moindre, le climat international de rivalité entre Etats alimente la doctrine étatiste. Faute d'un Etat mondial - ce qui n'est évidemment pas à souhaiter - les Etats nations se renforcent pour pouvoir tenir leur place dans le concert international. On a vu d'ailleurs les peuples décolonisés se donner des Etats très forts, en croyant de la sorte faire jeu égal avec les pays occidentaux plus avancés. Au lieu de développer les hommes, on a développé les appareils d'Etat.

Retour

à la propriété privée.

C'est justement lorsqu'on introduit la dimension internationale de l'étatisme que les choses commencent à aller mal pour les partisans de l'Etat. Au niveau mondial, comme aucun Etat ne fait de cadeau à un autre, c'est celui qui aura le plus de moyens qui l'emportera. Or, lorsque l'étatisme signifie non seulement l'impôt, mais aussi la cartellisation et la réglementation, on voit que les performances économiques baissent, et que l'Etat considéré s'appauvrit. Pour se maintenir, les gouvernements doivent alors revoir leurs manières de faire et, en dépit de l'opinion publique parfois, diminuer leur dose d'intervention. Il est évident par exemple que la supériorité des Etats Unis au Y.X' siècle est venue du fait que l'Etat n'y était pas centralisateur ni réglementaire, se contentant de pratiquer la spoliation fiscale. On voit la différence avec l'Allemagne hitlérienne ou l'Italie fasciste, ou l'URSS.

De même il est évident que l'évolution des pays socialistes vers un désengagement de l'Etat est liée à la découverte de l'inefficacité des interventions et réglementations. Voilà pourquoi l'idée de déréglementation a fait son chemin un peu partout dans le monde depuis quelques années. Les étatistes risquent alors d'être piégés. En effet désengager l'Etat c'est tolérer à nouveau la propriété et l'initiative personnelle, vertus que l'opinion publique a ignorées depuis le début du siècle pour les raisons indiquées. L'Etat était plus sympathique quand il ne percevait que des impôts, hélas la logique qui le pousse à l'impôt le pousse aussi au dirigisme intégral. La contestation du dirigisme et de la réglementation, la redécouverte de la propriété privée peuvent donc emporter l'impôt dans la tourmente.

On terminera donc par un

message d'espoir pour ceux qui contestent lEtat et l'impôt. En fait,

les idées peuvent changer du jour au lendemain. Et l'idée de la propriété

privée a certainement un avantage majeur : c'est elle, et elle seule

qui procède d'une vraie réflexion sur la nature de l'homme, être rationnel.

[1] Friedrich August von HAYEK - Droit, législation et Liberté tome 3, page 61, PUF, libre échange, 1989.

[2] Voir Friedrich August von HAYEK La constitution de la liberté page 319 LITEC, L.I.B.E.R.A.L.I.A., 1994.

[3] Friedrich August von HAYEK La constitution de la liberté note 26, page 510 LITEC, L.I.B.E.R.A.L.I.A., 1994.

[4] Voir Friedrich August von HAYEK La constitution de la liberté page 315 LITEC, L.I.B.E.R.A.L.I.A., 1994.

[5] Friedrich August von HAYEK La constitution de la liberté page 315 LITEC, L.I.B.E.R.A.L.I.A., 1994.

[6] Friedrich August von HAYEK La constitution de la liberté page 315 Litec, L.I.B.E.R.A.L.I.A., 1994.

[7] Friedrich August von HAYEK La constitution de la liberté page 316 Litec, L.I.B.E.R.A.L.I.A., 1994.

[8] Friedrich August von HAYEK - La constitution de la liberté - page 316 - Litec, L.B.E.R.A.L.I.A., 1994.

[9] J. E. MEADE dans Friedrich August von HAYEK - La constitution de la liberté note 25, page 510 - Litec, L.B.E.R.A.L.I.A., 1994.

[10] Voir Friedrich August von HAYEK - La constitution de la liberté page 310 Litec, L.I.B.E.R.A.L.I.A., 1994.

[11] Voir Pascal SALIN Larbitraire fiscal pages 24 à 27 Robert Laffont, Libertés 2000, 1985.

[12] Pour prendre une telle mesure, il faut tenir compte dun temps dadaptation pendant lequel lassiette fiscale naura pas encore augmenter, les recettes diminueront donc dans un premier temps. Une variation du taux dimposition aura sans doute peu deffets sur la base fiscale dans le court terme car il faut que les ajustements par rapport aux contraintes se réalisent. Le gouvernement doit anticiper cette période de mise au point en diminuant les dépenses publiques ou en finançant un déficit budgétaire temporaire.

[13] Il est toujours justifié de diminuer le taux de prélèvement quand le gouvernement a des raisons de penser quil se trouve à un point situé au-delà du sommet de la courbe. Cest dailleurs cette logique qui a inspiré la politique fiscale de REAGAN lors de son premier mandat, et sur laquelle nous reviendrons. Voir Pascal SALIN Larbitraire fiscal pages 24 à 27 Robert Laffont, Libertés 2000, 1985.

[14] Voir Ludwig von MISES Laction humaine page 903 P.U.F., Libre échange, 1895.

[15] Voir Pascal SALIN Larbitraire fiscal pages 43 et 44 Robert Laffont, Libertés 2000, 1985.

[16] Voir Georges GILDER Richesse et pauvreté page 197 Albin Michel, 1981.

[17] Voir G. BRENNAN et J. BUCHANAN Towards a Tax Constitution for Leviathan in Journal of Public Economics, volume 8, décembre 1977, pages 71 à 89.

[18] Ces dépenses ne doivent servir quà financer des biens publics. De ce fait, lEtat doit se contenter de prélever le montant nécessaire pour remplir les tâches qui lui incombent légitimement . Voir Philippe LACOUDE Lectures et analyse de la courbe de LAFFER dans J.E.E.H., volume 3, N°2/3, juin septembre 1992, page 358.

[19] Voir Philippe LACOUDE Lectures et analyse de la courbe de LAFFER dans J.E.E.H., volume 3, N°2/3, juin septembre 1992, page 358.

[20] La taille de lassiette fiscale va-t-elle varier plus ou moins que proportionnellement à la variation du taux dimposition ? Voir Pascal SALIN Larbitraire fiscal pages 24 à 27 Robert Laffont, Libertés 2000, 1985.

[21] Voir Philippe LACOUDE Lectures et analyse de la courbe de LAFFER dans J.E.E.H., volume 3, N°2/3, juin septembre 1992, page 360.

[22] Nous pouvons nous contenter de résumer grossièrement le fait que si lon considère le taux dimposition appliqué sur plusieurs périodes, lEtat aura plutôt intérêt à appliquer des taux de prélèvement peu élevés dans un premier temps afin de permettre aux individus daccumuler du capital. Le gouvernement décidera ensuite dun taux dimposition élevé pour profiter de cette accumulation. En outre, il faudrait également tenir compte du processus politique. Voir Philippe LACOUDE Lectures et analyse de la courbe de LAFFER dans J.E.E.H., volume 3, N°2/3, juin septembre 1992, pages 353 à 374.